健康 保険 料 仕組みを徹底解説:あなたが知るべき計算方法と負担の仕組み

健康保険制度は、日本における社会保障の基盤として、すべての人の生活に直結しています。その中でも「健康保険料」は、あなたが医療サービスを受けるための重要な負担要素です。しかし、多くの人にとって「健康保険料の仕組み」は複雑でわかりにくいものに感じられるでしょう。

なぜ給与から一定額が天引きされるのか、どのように保険料が計算されるのか、そして加入している保険制度によってどのような違いがあるのかを正しく理解しておくことは、あなたの家計管理や将来設計において不可欠です。本記事では、健康保険料の仕組みを専門的かつわかりやすく解説し、あなたが安心して制度を利用できるようサポートします。

結論から言えば、健康保険料は「収入額」「加入先の健康保険組合」「年齢や扶養家族の有無」などによって決定され、国民全体で医療費を支え合う仕組みとして運用されています。これを理解することで、あなたは毎月の負担額の意味を正しく把握し、制度をより有効に活用できるようになるでしょう。

この記事が役に立つかもしれません。 健康 保険 被 保険 者 適用 除外 承認 申請 書の正しい理解と申請手続きの詳細解説

健康 保険 被 保険 者 適用 除外 承認 申請 書の正しい理解と申請手続きの詳細解説健康保険料の基本的な仕組み

健康保険料とは、あなたが病気やけがをした際に医療サービスを受けられるようにするために支払う費用です。日本では公的医療保険制度が整備されており、全国民がいずれかの健康保険に加入することが義務付けられています。この制度により、誰もが一定の負担で医療を受けられる環境が維持されています。

健康保険料の基本的な仕組みは以下の通りです。

- 加入者が毎月一定の保険料を支払う

- 事業主(会社)と労働者が折半で負担する場合が多い

- 自営業者やフリーランスは国民健康保険に加入し、自分で全額を負担する

- 年齢や収入、扶養家族の有無によって保険料が変動する

この仕組みにより、あなたの医療費は原則3割の自己負担で済み、残りは健康保険から支払われます。つまり、健康保険料は「医療費の共同負担のための資金」としての役割を持っているのです。

この記事が役に立つかもしれません。 健康 保険 障害 者に関する徹底解説と利用者が知っておくべき制度の全体像

健康 保険 障害 者に関する徹底解説と利用者が知っておくべき制度の全体像健康保険料の計算方法

健康保険料の計算方法はシンプルに見えますが、いくつかの要素が関係してきます。給与明細に記載されている金額を見ると、その背景に以下の仕組みがあることがわかります。

標準報酬月額と標準賞与額

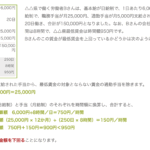

あなたの健康保険料は「標準報酬月額」と「標準賞与額」に基づいて計算されます。

- 標準報酬月額:毎月の給与を一定の幅で区分した額

- 標準賞与額:ボーナスに対して設定される額(年間573万円が上限)

計算式は以下のようになります。

この記事が役に立つかもしれません。 健康 保険 被 保険 者 適用 除外 申請の手続きと注意点を徹底解説

健康 保険 被 保険 者 適用 除外 申請の手続きと注意点を徹底解説健康保険料 = 標準報酬月額 × 保険料率 ÷ 2(会社員の場合)

ここでの「÷ 2」は、会社とあなたで保険料を折半することを意味しています。

保険料率の違い

保険料率は全国一律ではなく、加入している健康保険組合や協会けんぽの地域ごとに異なります。一般的には 9%前後 ですが、組合によっては高かったり低かったりする場合があります。

この記事が役に立つかもしれません。 健康 保険 適用 除外 承認 申請 書の正しい理解と申請手続きの詳細解説

健康 保険 適用 除外 承認 申請 書の正しい理解と申請手続きの詳細解説会社員と自営業者の違い

あなたがどの立場で働いているかによって、健康保険料の仕組みは大きく異なります。

会社員の場合

- 会社が半分を負担してくれる

- 給与から天引きされるため支払い手続きが不要

- 健康保険組合に加入している場合は独自の給付があることもある

自営業者(国民健康保険)の場合

- 保険料は全額自己負担

- 所得に応じて算定されるため、収入が高いと保険料も高額になる

- 世帯単位で計算されるため、扶養家族が多いほど負担が増える

つまり、あなたがどの働き方をしているかによって、保険料の負担感は大きく変わるのです。

年齢による違いと後期高齢者医療制度

健康保険料は年齢によっても異なります。特に大きな転換点は 40歳 と 75歳 です。

この記事が役に立つかもしれません。 健康 保険 歯医者:あなたが知っておくべき治療の仕組みと自己負担の全て

健康 保険 歯医者:あなたが知っておくべき治療の仕組みと自己負担の全て- 40歳から64歳まで:介護保険料が加算される

- 75歳以上:後期高齢者医療制度に加入し、保険料の計算方法が変わる

あなたが40歳を超えると、自動的に介護保険料が上乗せされ、給与から控除されるようになります。これは、高齢社会における介護費用を支えるための仕組みです。また、75歳以上になると後期高齢者医療制度に移行し、所得に応じて保険料が計算されるようになります。

健康保険料の仕組みに関するよくある疑問

扶養家族がいるとどうなるのか?

あなたに扶養家族がいる場合、追加の保険料は発生しません。ただし、扶養の認定を受けるには収入要件などの条件があります。

保険料は毎年変わるのか?

はい。保険料率は経済状況や医療費の増減に応じて毎年見直されます。そのため、あなたの給与が変わらなくても、保険料が変動することは珍しくありません。

この記事が役に立つかもしれません。 社会 保険 協会 加入 義務とは何か:企業と従業員が知るべき制度の全容と実務上の留意点

社会 保険 協会 加入 義務とは何か:企業と従業員が知るべき制度の全容と実務上の留意点ボーナスからも引かれるのか?

はい。賞与からも健康保険料は控除されます。これが「標準賞与額」に基づく仕組みです。

健康保険料の仕組みを理解するメリット

あなたが健康保険料の仕組みを理解することで得られるメリットは多岐にわたります。

- 家計管理がしやすくなる

- 将来の収入変動に備えられる

- 扶養制度や給付制度を有効活用できる

- 会社員か自営業かで有利な制度を選択できる

制度を知らないまま負担を続けるよりも、仕組みを理解しておく方が、結果的にあなたの生活に大きな安心をもたらすのです。

この記事が役に立つかもしれません。 埼玉県最低賃金と月給換算に基づく労働条件の実態と影響を徹底解説

埼玉県最低賃金と月給換算に基づく労働条件の実態と影響を徹底解説健康保険料を軽減する方法

健康保険料は基本的に義務的に支払うものですが、状況によっては負担を軽減できる場合があります。

- 扶養に入る:配偶者や親の扶養に入ることで自分の保険料負担をなくせる場合がある

- 収入調整:フリーランスや自営業者の場合、必要経費を適切に計上することで所得を下げ、保険料を軽減できる

- 減免制度の活用:収入が急減した場合などに、自治体の国民健康保険で減免が認められることがある

これらを適切に活用することで、あなたの負担を抑えることができます。

健康保険料と社会全体の関係

健康保険料は単なる個人の負担ではなく、社会全体の医療費を支えるための基盤です。日本の医療制度は「国民皆保険制度」と呼ばれ、全員が一定の負担をすることで、誰でも必要なときに医療を受けられる仕組みが成り立っています。

この記事が役に立つかもしれません。 有償 契約 双務 契約 違いを徹底解説:日本の労働法と民法における位置付けと実務上の意義

有償 契約 双務 契約 違いを徹底解説:日本の労働法と民法における位置付けと実務上の意義もし保険料の仕組みがなければ、あなたは病気やけがをした際に高額な医療費を自己負担しなければならないでしょう。健康保険料は「将来の安心を前払いしている」とも言えるのです。

まとめ:健康保険料の仕組みを正しく理解し、生活に活かす

この記事では、健康保険料の仕組みについて、基本的な考え方から計算方法、会社員と自営業者の違い、年齢による変化、そして制度を活用するためのポイントまでを包括的に解説しました。

あなたにとって最も重要なのは、健康保険料が単なる「強制的な支出」ではなく、将来の医療費を軽減し、社会全体で支え合うための仕組みであるという点です。

- 健康保険料は「収入」「加入先」「年齢」などで決定される

- 会社員は事業主と折半、自営業者は全額自己負担

- 年齢によって介護保険料や後期高齢者医療制度が関係する

- 制度を理解することで家計や将来設計に役立つ

健康保険料の仕組みを理解すれば、あなたは単に制度に従うだけでなく、自分にとって最も有利な方法を選び、生活に安心をもたらすことができます。制度の知識はあなたの強力な武器となり、予期せぬ医療リスクからあなたと家族を守るための確かな備えになるのです。

コメントを残す