共済 組合 健康 保険 料の仕組みと特徴を理解し賢く活用するための総合ガイド

共済組合健康保険料は、公務員や特定の職域に属するあなたにとって、生活に直結する大切な要素です。給与から自動的に控除されるため、普段は意識する機会が少ないかもしれません。

しかし、その仕組みや金額の算定方法、一般的な健康保険制度との違いを理解しておくことは、将来の家計設計や万が一の医療費負担に備える上で非常に重要です。

本記事では、共済組合健康保険料の基本構造から計算方法、メリットと留意点、さらに節約や活用のための知識まで、包括的に解説していきます。あなたが公務員として働く上で知っておくべき制度の全体像を把握し、安心した日常生活の基盤を整えるために役立つ内容を提供します。

この記事が役に立つかもしれません。 交通 事故 健康 保険 メリットを理解して活用するための完全ガイド

交通 事故 健康 保険 メリットを理解して活用するための完全ガイド共済組合健康保険料とは何か

共済組合健康保険料とは、公務員や一部の公的機関に所属する職員が加入する共済組合の健康保険制度に基づいて支払う保険料を指します。

一般企業に勤務する方が加入する社会保険(協会けんぽや健康保険組合)とは異なり、共済組合は職域によって設けられていることが特徴です。たとえば国家公務員共済組合連合会(KKR)、地方公務員共済組合、私立学校教職員共済などがあります。

あなたが負担する共済組合健康保険料は、基本的に給与や賞与に応じて計算され、事業主である国や自治体などと折半する形で支払います。つまり、あなたが半分、雇用主が半分を負担する構造になっており、この点は健康保険制度の共通の特徴といえます。

この記事が役に立つかもしれません。 一人親方健康保険の仕組みと加入方法を徹底解説|自営業者として知っておくべき重要ポイント

一人親方健康保険の仕組みと加入方法を徹底解説|自営業者として知っておくべき重要ポイント共済組合健康保険料の理解を深めることで、毎月の給与明細の控除欄に記載されている数字の意味が明確になり、将来の医療費や出産、介護といったライフイベントに備える意識を高めることができます。

共済組合健康保険料の計算方法

共済組合健康保険料は、主に以下の要素によって決まります。

- 標準報酬月額:あなたの毎月の給与に基づき決定される額。一定の幅で区切られた等級に分類されます。

- 保険料率:共済組合ごとに定められている率。年度ごとに見直される場合があります。

- 賞与にかかる保険料:ボーナスにも保険料が課され、標準賞与額に対して計算されます。

たとえば標準報酬月額が30万円で、保険料率が9%と設定されている場合、あなたが負担するのはその半分の4.5%分、すなわち月額13,500円程度となります。

この記事が役に立つかもしれません。 健康 保険 被 扶養 者 異動 決定 通知 書とは?提出から受領までの流れと理解すべき重要ポイント

健康 保険 被 扶養 者 異動 決定 通知 書とは?提出から受領までの流れと理解すべき重要ポイントこの仕組みは、あなたの収入に応じて公平に負担するためのものであり、高所得者は多く、低所得者は少なく支払うという累進的な考え方が反映されています。

一般的な健康保険との違い

共済組合健康保険料と一般の社会保険制度には、次のような違いがあります。

- 加入者の範囲が限定される:共済組合は主に公務員や特定職域の人に限定されている。

- 給付内容の充実度:医療給付や付加給付が手厚く設定されている場合がある。

- 保険料率の違い:組合ごとに設定されるため、協会けんぽとは異なる水準になる。

このように、あなたが公務員として享受する共済組合の健康保険料は、制度的に恵まれた特徴を備えています。ただし、その分制度を理解し、自らの生活設計に反映させる努力も求められます。

この記事が役に立つかもしれません。 健康 保険 被 扶養 者 異動 届 記入 例 子供|正しい手続きと記入方法を徹底解説

健康 保険 被 扶養 者 異動 届 記入 例 子供|正しい手続きと記入方法を徹底解説共済組合健康保険料のメリット

あなたが共済組合健康保険料を負担することで得られるメリットは多岐にわたります。

- 安定した制度運営:国や自治体が関与するため、財政基盤が比較的安定している。

- 付加給付の存在:医療費の自己負担をさらに軽減できる独自の給付がある。

- 家族もカバー:被扶養者制度により、一定条件を満たせば配偶者や子どもも保障対象となる。

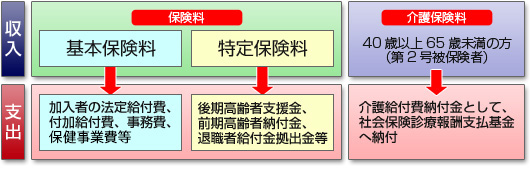

- 介護保険との連携:40歳以上では介護保険料も併せて納付し、将来の介護リスクに備えられる。

これらの利点は、あなたと家族の生活を長期的に支えるための強力な基盤となります。

共済組合健康保険料における留意点

一方で、共済組合健康保険料には注意すべき点も存在します。

この記事が役に立つかもしれません。 健康 保険 被 扶養 者 異動 届 用紙 ダウンロードと正しい提出方法を徹底解説

健康 保険 被 扶養 者 異動 届 用紙 ダウンロードと正しい提出方法を徹底解説- 保険料率の変動:財政状況により年度ごとに変更される可能性がある。

- 扶養認定の厳格さ:被扶養者の認定基準が比較的厳しく、収入制限を超えると扶養から外れる。

- 退職後の対応:退職後は任意継続や国民健康保険への移行が必要になる。

- 給与減少時の影響:標準報酬月額の改定は一定期間ごとなため、すぐに保険料が下がらない場合がある。

これらの点を理解しておくことで、将来の変化に備えた計画的な対応が可能になります。

共済組合健康保険料と退職後の関係

あなたが定年退職や中途退職を迎えると、共済組合健康保険から脱退しなければなりません。その後の選択肢としては、任意継続制度を利用して最長2年間加入を継続する方法や、国民健康保険へ加入する方法があります。

退職後の保険料は現役時代とは異なり、自己負担が大きくなる可能性があります。そのため、退職前から将来の健康保険料の見通しを立て、退職金や年金収入とのバランスを考えることが欠かせません。

この記事が役に立つかもしれません。 導入 補助 金 落ち た場合の原因と再挑戦のための実践的対策ガイド

導入 補助 金 落ち た場合の原因と再挑戦のための実践的対策ガイド共済組合健康保険料を理解し家計に活かす方法

あなたが共済組合健康保険料をただ支払うだけではなく、制度を理解して生活に活かすことで、より効率的な家計運営が可能となります。

- 毎年の料率改定を確認する:最新の情報を追うことで、家計への影響を早めに把握できる。

- 扶養家族の状況を見直す:被扶養者の認定基準を意識して、扶養から外れるリスクを管理する。

- 医療費控除と併用する:確定申告で医療費控除を活用すれば、税金面でも軽減効果を得られる。

- 退職後の保険選択を検討する:早い段階で国保や任意継続の負担額を試算しておく。

これらを実践することで、あなたは共済組合健康保険料を単なる負担としてではなく、家族の安心を支える投資として活用できます。

まとめ:共済組合健康保険料を正しく理解し安心の生活設計を

共済組合健康保険料は、公務員や特定の職域に従事するあなたにとって、生活基盤を守るために不可欠な制度です。標準報酬月額と保険料率をもとに算定され、事業主との折半によって支払われる仕組みは、安定した医療保障を実現するものです。また、付加給付や被扶養者制度といった独自のメリットも備えており、あなたと家族を包括的に守ってくれます。

この記事が役に立つかもしれません。 時給900円月収の実態と生活に与える影響を徹底解説

時給900円月収の実態と生活に与える影響を徹底解説一方で、扶養認定の厳格さや退職後の保険料負担といった課題も存在します。そのため、共済組合健康保険料について正確に理解し、長期的な視点で家計に反映させることが重要です。

あなたが制度の特徴を理解し、必要に応じて扶養や任意継続、医療費控除などを適切に活用すれば、単なる義務的な支出を超え、生活の安定を支える資産として機能します。本記事で得た知識をもとに、あなたが将来にわたり安心できる生活設計を築くことを願っています。

コメントを残す